In zahlreichen Fällen ist ein Repowering durch fehlende Voraussetzungen nicht möglich, auch wenn der Gesetzgeber sich hier bemüht nachzubessern (wie mit der Überarbeitung des § 16b des BImSchG im August dieses Jahres). Ist Repowering keine Option, bleibt die Frage nach einer lohnenden Alternative. Denn viele der Anlagen sind durchaus noch einsatzfähig und erfüllen die technischen Voraussetzungen, um Weiterbetriebszertifikate für mehrere Jahre zu erhalten. Klassische Alternativen sind:

- Netzeinspeisung (Voll/Überschuss) ohne feste Vergütung (bei aktuellen Stromhandelspreisen realisierbar, doch ohne Planungssicherheiten)

- Direktvermarktung (wie auch Power Purchase Agreements; PPA)

Wenn sich solche Konzepte allerdings für Betreiber:innen finanziell nicht lohnen, steht oftmals nur noch der Rückbau als Ultima Ratio – ein Rückschlag nicht nur für die Pionierinnen und Pioniere der Windenergiebranche, sondern für die gesamte Energiewende.

Zeitgleich mit dem Ende der ersten EEGFörderungen stellte die Bundesregierung im Juni 2020 die nationale Wasserstoffstrategie vor. Das Ziel: Bis 2030 sollen 5 GW Erzeugungsleistung für die Wasserelektrolyse und damit zur Herstellung von grünem Wasserstoff installiert werden1. Hierfür wird ein Bedarf an grünem Strom von jährlich 20 TWh angegeben – fast exakt die Energiemenge, die von den bis 2030 ausgeförderten und nicht repowerbaren WEA produziert wird! Können also die ausgeförderten WEA zur Deckung dieses Bedarfs beitragen und sich auf diesem Weg eine rentable Weiterbetriebsoption sichern? Um dies zu beantworten, müssen zunächst weitere Fragen gelöst werden:

Warum überhaupt mit Wasserstoff auseinandersetzen?

Als chemischer Energieträger kann Wasserstoff sowohl energetisch als auch zur stofflichen Nutzung eingesetzt werden, und das zeitlich hoch flexibel, da das Molekül einfach gespeichert werden kann. So kann Wasser in Elektrolyseuren unter Einsatz von Strom in Sauerstoff (O) und Wasserstoff (H2) aufgespalten und zur Langzeitspeicherung der Energie eingesetzt werden. Mit einer Speicherdauer von Stunden bis Monaten kann der problematische saisonale Versatz zwischen Verfügbarkeit und Bedarf an erneuerbarer Energie zwischen Sommer und Winter ausgeglichen werden. Außerdem kann die Wasserstofftechnologie (Elektrolyseur und Brennstoffzelle) das Netz bei Stromschwankungen entlasten oder stabilisieren und so zur Versorgungssicherheit mit 100 % erneuerbaren Energien beitragen. Diese Eigenschaften machen Wasserstoff zu einem Schlüsselelement in der „Energiewende 2.0“!

Doch wo wird Wasserstoff eingesetzt und gibt es nicht effizientere Alternativen?

Ein möglicher Anwendungsfall findet sich im Mobilitätssektor. Schon jetzt etablieren sich mehr und mehr Brennstoffzellenfahrzeuge, im privaten aber auch im Bereich der kommunalen Fahrzeuge oder öffentlichen Transportmittel. Sein großes Potenzial zur Dekarbonisierung entfaltet Wasserstoff allerdings dort, wo es keine Alternativen, also keine Möglichkeit zur Elektrifizierung gibt. Darunter fallen unter anderem die Stahlindustrie, die chemische Grundstoffindustrie aber auch Zementwerke und Raffinerien. Doch auch im Logistiksektor scheiden batterieelektrische Antriebe für weite und schwere Transporte zu Wasser, zu Land oder in der Luft aus. Hier kann Wasserstoff zu der notwendigen Dekarbonisierung beitragen.

Insgesamt können durch den direkten Einsatz von grünem Wasserstoff im gesamten Industriesektor nahezu 60 % der globalen CO2Emissionen vermieden werden. Der prognostizierte Bedarf an grünem Wasserstoff wird daher enorm steigen – ihn gilt es in den kommenden Jahren und Jahrzehnten zu decken.

Wo soll der ganze Wasserstoff herkommen?

Perspektivisch soll grüner Wasserstoff im großen Stil aus großtechnischen, zentralen Elektrolyseuren in Deutschland bezogen oder importiert werden – bisher noch Zukunftsmusik, da sich entsprechende Projekte erst in der (frühen) Planung befinden. Eine Alternative, die bereits heute umgesetzt werden kann, ist die dezentrale Wasserstofferzeugung nah am H2Einsatzort mit kleinen (< 1MW) bis mittelgroßen (< 5MW) Elektrolyseuren, zudem mit konkreten Vorteilen und Verkaufsargumenten für den so erzeugten Wasserstoff:

- Die Transportstrecken und resultierende Kosten sind kleiner

- Der CO2Fußabdruck wird minimiert, welchen auch grüner Wasserstoff bei seinem Transport hinterlässt

- Notwendigkeit zum Redispatch wird verringert

- Der Wasserstoff kann günstiger als Strom transportiert werden

Doch wie kann der Wasserstoff zu seinem Einsatzort transportiert werden und welche Speichermöglichkeiten gibt es?

Ist eine direkte Abnahme oder ein Anschluss an ein lokales Wasserstoff/Gasnetz nicht möglich, muss das Gas zwischengespeichert werden. Für kleine bis mittelgroße Elektrolyseure hat sich der Druckgasspeicher etabliert. Auf sogenannten Tube Trailern (GastankLKWAnhänger) sind solche Druckgasspeicher direkt mit dem Transportmittel kombiniert. Die Tube Trailer werden mit zwischengeschaltetem Kompressor an den Elektrolyseur angeschlossen, befüllt und durch den nächsten Anhänger mit leeren Speichern abgelöst. Auf den Trailern werden die vollgetankten Tubes zum Einsatzort des Wasserstoffs gebracht, wobei jede Ladung problemlos 500kg H2 bei 200bar fassen kann. Diese Mobilität ermöglicht auch in abgelegenen Gebieten eine Wasserstoffinfrastruktur.

Hier kommen die Windenergieanlagen ins Spiel!

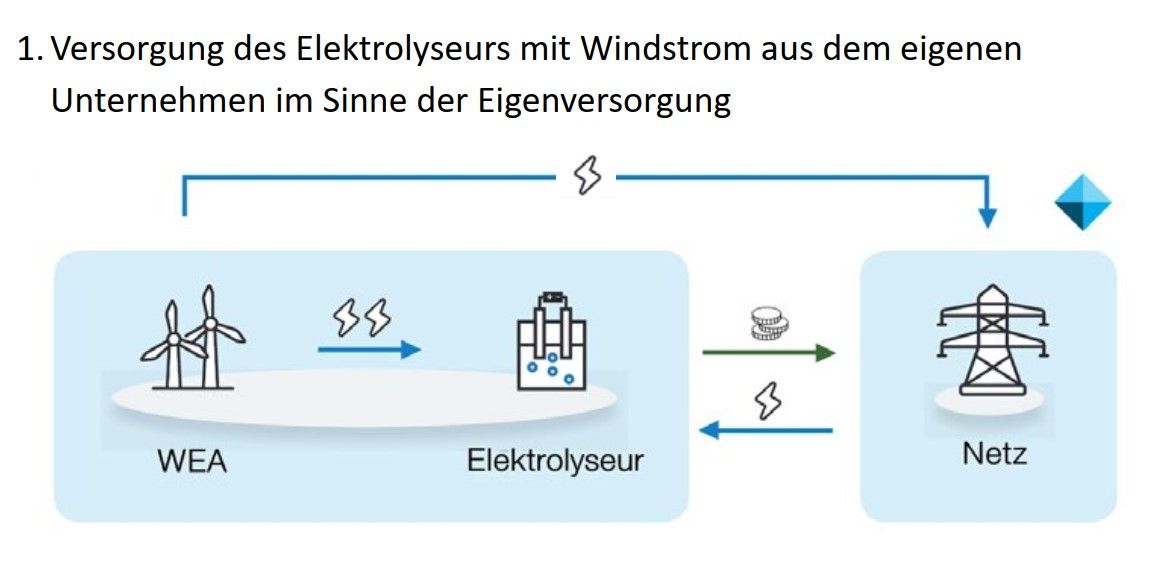

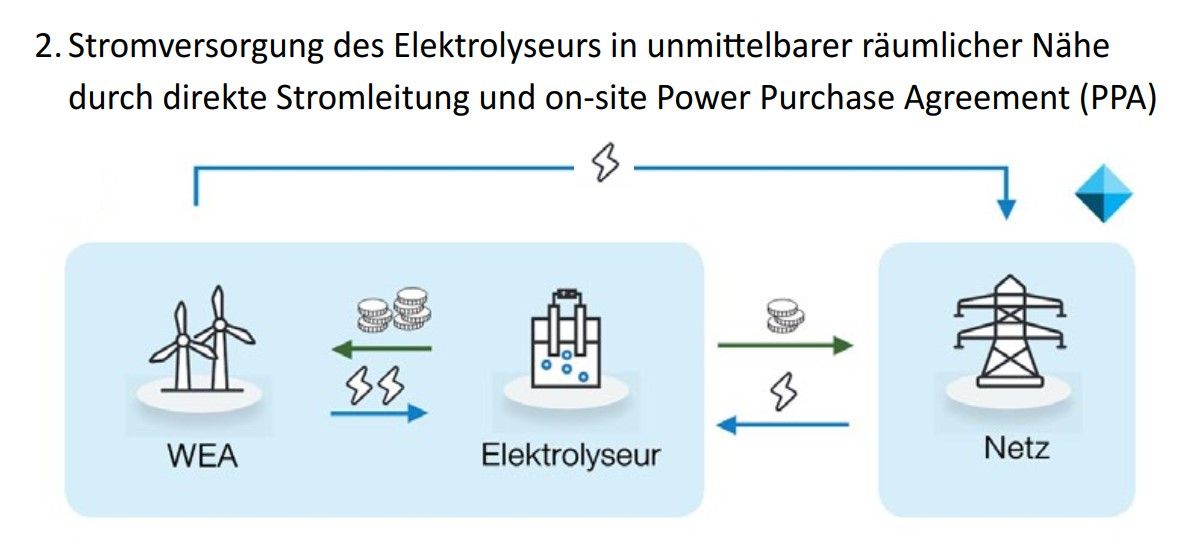

Die Erzeugung von grünem Wasserstoff mittels Elektrolyse direkt am Windpark stellt ein mögliches Szenario dar. Grundsätzlich ergeben sich durch die gesetzlichen Voraussetzungen verschiedene Betriebskonzepte, eine WEA mit einem Elektrolyseur zu verbinden.

Bei der ersten Variante sind die H2Gestehungskosten am geringsten, da weder Netzentgelte noch Umlagen für den eingesetzten Strom anfallen. Doch auch ein PPA mit einem ElektrolyseUnternehmen kann rentabler als mit anderen Abnehmer:innen sein. Denn Hersteller:innen von grünem Wasserstoff sind von der EEGUmlage und bestimmten Netzentgeltverbundenen Abgaben befreit, sodass diese tendenziell bereit sind, einen höheren Preis pro kWh zu zahlen. Denn aus der Perspektive von Elektrolysebetreiber:innen gibt es kaum günstigere Strombezugsarten als aus ausgeförderten EEAnlagen.

Aber sind die Investitionskosten rund um Wasserstoff heute nicht immer noch unwirtschaftlich hoch? Kann sich daraus wirklich ein Weiterbetrieb mit Potenzial ergeben?

Ja, in dieser Weiterbetriebsoption steckt Potenzial! Und ja, die Investitionskosten sind hoch, doch durch Lern und Skaleneffekte haben diese bereits abgenommen – eine Entwicklung, die sich in den kommenden Jahren fortsetzen wird. Um einem Abwarten und Hinauszögern von Investitionen entgegenzuwirken (denn das würde die Entwicklung von Lern und Skaleneffekte verlangsamen), hat die Bundesregierung für die aktuelle frühe Phase des H2Markthochlaufs Fördermittel bereitgestellt. Mit über 7 Mrd. Euro sollen Projekte zur Erreichung der Ziele der nationalen Wasserstoffstrategie gefördert werden. Ein frühes Handeln kann hier den Zugang zu Fördermitteln sichern.

Doch auch ohne Fördergelder und mit den aktuellen Investitionskosten zeigen sich attraktive Investitionskostenrechnungen. Wie hoch das Potenzial für konkrete ausgeförderte Anlagen ist, muss im Einzelfall analysiert werden. Für diese Einzelfallbetrachtung müssen sowohl die Stromerzeugung (WEA), die Wasserstoffgewinnung (Elektrolyse) als auch die anschließenden Schritte (Speicherung, Transport, Anwendung) der WasserstoffWertschöpfungskette berücksichtigt werden. Nur so lassen sich die spezifischen H2Gestehungskosten berechnen und das optimierte System über den Business Case bewerten.

Betreiber:innen, die sich mit der Frage zum PostEEGWeiterbetrieb auseinandersetzen, sollten daher die WasserstoffPotenziale nicht außer Acht lassen. Hier bedarf es einer konkreten Betrachtung und, auf dieser belastbaren Grundlage, einer bewussten Entscheidung für oder gegen einen Weiterbetrieb mit kombinierter Erzeugung grünen Wasserstoffs. So können Sie (erneut) Pionier:innen werden und die „Energiewende 2.0“ aktiv mitgestalten.

Dieser Beitrag wurde erstmals im BetreiberBrief 4/2021 veröffentlicht.

Das könnte Sie auch interessieren: